开云官网入口 尽管市值垫底, 但浙商银行依旧有一个“一流银行梦”

2004 年,浙商银行考究成立,其前身可记忆至 1993 年景立的浙江买卖银行。

彼时,浙商银行便成立了明晰的发展愿景,建成一流买卖银行。

2026 年 3 月,在浙商银行召开的 2025 年度功绩证据会上,董事长陈海强再次强调,新班子将锚定 “一流买卖银行” 的愿景推动责任。

不外,历经二十余年发展,从股份制银行中枢数据来看,浙商银行距离这一愿景仍有显贵差距。

市值维度,断绝2026年5月,在12家寰宇性股份制买卖银行中,浙商银行市值名次倒数第一,估值历久处于行业低位。

笼统名次方面,据中国银行业协会发布的《2025年中国银行业前100名单》,浙商银行名次低于宁波银行,雷同也处于靠后梯队。

是以,浙商银行,离一流买卖银行还有多远?

先抢边界

频年来,浙商银行的边界,的确在握续膨胀。

据浙商银行财报,2025年其总财富达到3.48万亿元,比上年末增长4.68%;2026年一季报,总财富已迫害3.7万亿元,较上年末增长6.64%。

不外,边界增长是一方面,但边界膨胀的同期却未转动为效益提高。

企业营业收入、归母净利润均出现十余岁首次双降。

财报自大,2025年,浙商银行营业收入同比下落7.59%,这是上市以来第二次出现营收负增长;归母净利润同比减少14.85%,则是继2020年后,再次出现利润下滑。

更要害的是,这并非单一业务波动,而是收入结构举座承压。

2025年,浙商银行利息净收入同比减少近7亿元,非利息净收入缩水约44亿元。

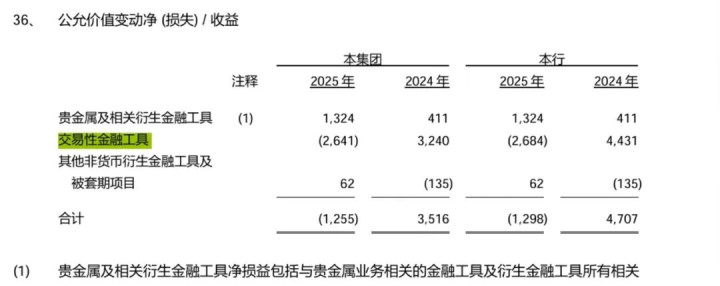

其中,一个颇为值得关怀的变化,在于交易性金融器用公允及价值浮亏。

2025 年,浙商银行交易性金融器用的公允价值变动出现约 26.4 亿元的浮亏,径直导致公司举座公允价值变动收益由 2024 年的盈利转为损失,对利润表产生径直冲击。

与此同期,财富质料天然名义改善,但内里并不随便。

断绝2025年末,浙商银行不良贷款率从1.38%下落至1.36%。但另一边,不良贷款余额却从2024年末的254.94亿元增多至260.37亿元。

换句话说,不良率下落,更猛进度上是财富边界膨胀后的“稀释”,而不是风险信得过松开。

进一步拆分来看,九游体育中国体育服务中心公司贷款不良率由1.36%降至1.10%;但个东说念主贷款不良率却从1.78%升至2.45%,零卖风险正在加快裸露。

与此同期,过期贷款金额也由335.11亿元增长至347.13亿元,过期率保管在1.81%的高位。

这意味着,浙商银行刻下边临的问题,依然不单是是“增长放缓”,而是财富膨胀、盈利能力与风险适度之间,驱动出现稍显失衡。

再补合规

比较于规画层面的失衡,更值得关怀的,其实还有银行的合规问题。

因为对于银行来说,边界和利润的波动,或者还能归因于周期;但合规问题持续出现,常常意味着里面风控与顾问体系存在更深层隐患。

而这,碰劲亦然浙商银行曩昔几年恒久未能搞定的问题。

据不都备统计,2019年至2021年三年间,浙商银行累计被罚款额已进步1.8亿元。

频年来,这种情况似乎也并未显然改善。

公开数据自大,2025年,浙商银行因信贷违规、业务顾问不审慎等问题收到21张罚单,全年罚没金额进步4600万元,较2024年显然攀升。

其中,上海分行因15项违警违规事实被罚1680万元;总行则因互联网贷款业务顾问不审慎,被罚1130.8万元。

干与2026年后,罚单依旧操纵。

2月,台州分行因职工与客户发生非广博资金来回、流动资金贷款被多数变相挪用,开云kaiyun(中国)官网被罚90万元。

4月30日,青岛分行又因违规开展总行不容办理的业务、配景审查不严、房地产贷款管控不审慎等问题,被罚195万元。

值得提防的是,这些问题其实并非单纯的操作症结,而是高度围聚于信贷顾问、贷款流向、房地产业务以及里面审查机制等中枢才气。

而这些领域,碰劲又与浙商银行此前暴自大的财富质料压力,存在径直干系。

换句话说,第一部分提到的盈利承压与风险裸露,并不单是是市集环境变化导致,其背后雷同折射出里面风控能力的不及。

除了监管层面的处罚,花费者端的投诉雷同在增多。

在黑猫投诉平台上,当今对于浙商银行的投诉已进步1100条,问题主要围聚在暴力催收、收费不透明等方面。

与此同期,其投诉讲述率仅约11%,处理效果也相对较低。

对于一家但愿迈向“一流买卖银行”的股份行而言,边界膨胀或者并不算最难;信得过艰巨的,是怎么成就起与边界相匹配的风控、合规与就业能力。

新帅校正初见见效

濒临规画与合规压力,浙商银行也驱动尝试养息。

2025年下半年,浙商银行迎来顾问层重组,考究干与“陈吕期间”。

11月,自下层成长起来、获聘行长仅半年的“70后”干部陈海强,考究出任党委布告,并被提名为董事长;12月,吕临华空降接任党委副布告、奉行董事及行长。

新老顾问层完成吩咐后,浙商银行驱动强调“专科治行、众人治行”,试图从曩昔过火进的膨胀逻辑,转向愈加审慎的规画阶梯。

这种转向,很快反应在里面规画层面。

2025年,浙商银行职工成本同比下落5.02%,职工总额减少210东说念主,东说念主均薪酬同比下落约9%。

某种进度上,这意味着,在盈利承压配景下,银行驱动主动压缩成本。

但问题在于,银行规画本色上仍然高度依赖东说念主的积极性。

当传统膨胀念念维与新顾问层强调的审慎合规理念发生碰撞后,业务端也驱动出现显然的保守倾向。

部分下层职工容易“不敢放贷”,风险偏好快速收缩,一定进度上将影响广博业务拓展。

与此同期,里面治理体系也在同设施整。

新顾问层推动精简高管架构、扩充扁平化顾问,但空降高管与里面成长干部之间的磨合、新旧规画理念之间的冲突,短期内很难都备消化。

而曩昔多年分支行频发的高管违章与窝案问题,也意味着,浙商银行信得过需要重建的,并不单是是功绩,而是里面风控文化与组织信任。

更实际的问题在于,浙商银行刻下的发展空间,其实依然越来越受限。

一方面,老本拘谨下,总边界膨胀空间有限;另一方面,拨备开释也已接近极限,传统依靠边界膨胀和利润转化取得增长的旅途,正在渐渐失效。

在这种配景下,浙商银行能够押注的标的,驱动转向科技与考究化运营。

2025 年度功绩证据会上,董事长陈海强提议,要从“科技是科技部门的事”,转向“科技是全行的事”。

背后逻辑并不难剖析。

对于如今的浙商银行来说,信得过穷乏的,或者依然不是边界,而是如安在风险、效果与盈利之间,再行找到均衡。

而这,也决定了其距离“一流买卖银行”的愿景,或者仍有绝顶长的路要走。

结 语

从边界膨胀到盈利承压,从风险裸露到合规整改,浙商银行如今濒临的,早已不单是增长问题,而是规画逻辑的重塑。

对于浙商银行而言开云官网入口,科技,已不是可选项,而是必需品。与“一流买卖银行”的差距,不在财富边界上,而在于能否信得过成就起与边界相匹配的盈利能力、风控体系与历久治理能力。